作者:王永亮

来源:进出口法律评析

大数据时代,海关与税务机关为了保证税款的征收,均越来越注重涉税信息的采集与保存,并通过数据的对碰,发现企业申报当中的违规行为。企业应当及时了解涉税信息申报的最新规定,以避免因申报违规而受到海关或税务机关的稽查。

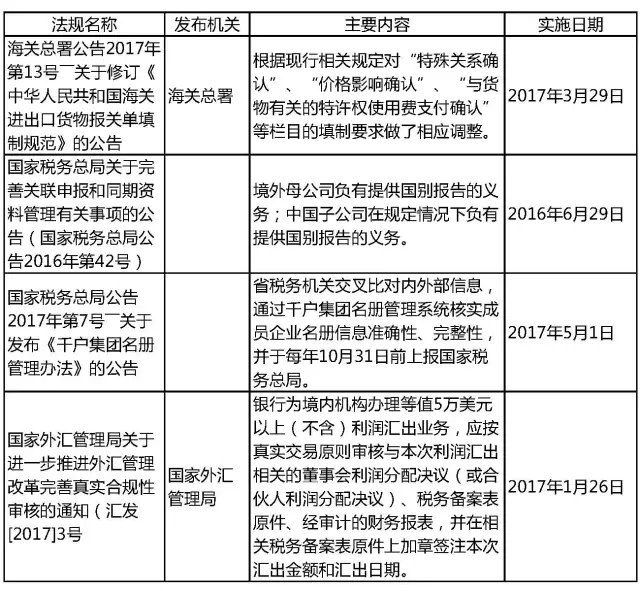

近期出台的主要涉税信息申报规定

申报风险点及合规提示

综合前述规定可以看出,企业的涉税信息申报义务显著加重,不仅申报的环节增多,申报的内容也日趋细化和复杂。可以预见,涉税信息的申报,将成为一个重要的合规风险点。我们认为,企业在涉税信息的申报中,应当做好四个方面的工作。

第一,整合申报人员

海关、税务机关以及商业银行均可能涉及涉税信息的申报,对于分工细致的跨国公司来说,可能对应地由公司的关务、税务、财务人员处理,这样就有出现负责申报的人员对其他部门已经申报信息并不知情的情况,从而增大冲突申报的风险。一旦执法机关调取了企业不同的申报信息,指出申报内容之间的冲突,再要试图解释清楚就不是一件非常容易的事情了。处理不当,还有可能出现在不同的执法机关分别受到处罚的情形。因此,企业应当整合负责申报的人员,应当委派专人负责审查公司内部的所有涉税申报。

第二,明确申报节点

不同的申报项目,有着不同的申报节点。海关报关单中涉税信息的申报,以每一次货物的进出口报关为申报节点;在海关稽查当中,以海关指定的日期为申报节点;在向税务机关进行的涉税信息申报中,主体文档应当在企业集团最终控股企业会计年度终了之日起12个月内准备完毕;本地文档和特殊事项文档应当在关联交易发生年度次年6月30日之前准备完毕。同期资料应当自税务机关要求之日起30日内提供。在向银行作出的涉税信息申报中,申报节点则为每次大额付汇之前。企业应当严格遵循相应的时间节点,向特定的机关分别进行申报。

第三,遵循申报要求

不同的机关,对于如何进行申报,大多作出详尽的指引。在特定的申报当中,一些申报事项的含义是特定的,企业必须按照申报要求进行申报。比如,《华人民共和国海关进出口货物报关单填制规范》“四十五、与货物有关的特许权使用费支付确认”明确特许权使用费只要存在付款的约定,则无论是否实际支付,是否可以确定相关性和销售条件,均应当填报“是”。尽管特许权使用费最终是否实际支付、是否具有相关性、是否构成销售条件等尚不确定,企业按照规定必须填报“是”。即使这样做在后续的海关稽查中可能具有强烈的推定作用,可能被视为企业已经就相关性和销售条件作出了自认。

我们的建议是,在作出此类存疑申报时,企业应当向接受申报的机关作出保留性声明,明确作出申报的原因。比如,在前述的例子中,企业在填报“是”的同时,应当在报关单上就申报原因作出批注(如条件允许),或者通过提交情况说明的方式,明确企业填报“是”的原因并非是对相关性和销售条件的自认,而仅仅是在不确定的情况下对申报要求的遵从。

第四,保持申报一致

纵向一致,要求企业在申报信息发生变化或者发现申报错误的情况下,主动向接受申报的机关提供补充申报信息或者情况说明。

横向一致,则要求企业保持对不同机关申报内容的一致性。现有的涉税信息申报规定如果得到落实,则海关、税务机关与外汇管理机关、银行之间将实现高效而全面的数据共享。比如,海关在稽查之前,可能已经掌握了企业向税务机关和银行所做出的全部涉税信息申报。企业以往的一些抗辩“技巧”,比如因母公司在国外而联络不畅通或者联络需要时间等等,将可能将失去作用。因此,在申报新规之下,做好申报信息的横向一致,具有重要的意义。

在复杂的申报规则之下,企业必须对于申报本身的合规性给予高度的重视。否则,即使所提供的信息全都是真实的,也有可能受到海关或税务机关申报不实的处罚。

作者:王永亮,华东政法大学民商法博士,现为上海海关学院法律系教师,上海市海华永泰事务所兼职律师。2004年至2014年在上海市金山区人民法院工作。

(责任编辑:lixuezhen)