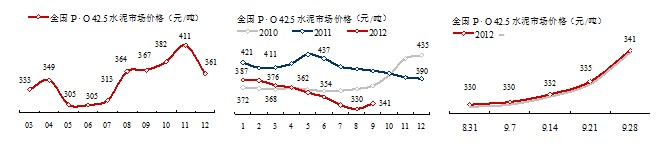

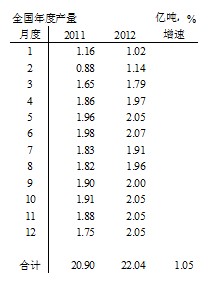

2012年,全国水泥价格一路下跌,1~8月从年初的387元/吨跌至330元/吨,跌去了57元/吨,较去年同期相比,跌掉了78元/吨,跌幅达20%。

中国传统的金九银十来临,水泥产业年度的第二旺季能否给行业带来一线希望?!

9月是水泥市场绝地反击的机会,能否抓住这一机会进行市场运作,这要将政策面、市场面、企业间多方位

信息汇集,进行分析、决策、运作:

近期以来,多个地方经济发展规划相继获得国家批复,发改委在9月5日、6日两天内集中批复项目总投资规模超过1万亿元,市场恢复的信心得到大幅提升

传统旺季即将到来,季节性的市场供需关系得以改善

经过前1~8月的市场搏杀,价格基本跌至成本线,一些企业生产亏本被迫逼停;新增产能得到释放,新的市场格局基本形成,市场下行动力不足,企业提价欲望普遍比较强烈

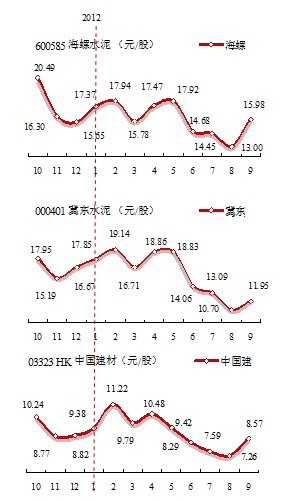

资本市场对水泥市场走向的分析最为敏感,在8月初数家证券公司就开始陆续密集召开市场研讨会,探讨水泥市场走向,政策面的松动,中央、地方投资力度的加大,水泥无疑又是先收益的产业。此间,一些地区水泥价格相继上涨,相应区域的股票也开始有所表现。其中江西水泥表现最为强劲,9月5日最低价9.81元/股,9月28日最高冲到12元/股,期间9月10日曾一度涨到12.15元/股,最大振幅达到23.85%,这无疑给市场起到了升温、预热作用。同时我们看到A股、H股市场上的水泥权重股在九月份都有良好表现,进入估值修复行情。

值得一提的是。2012年8月9~10日,中国建材联合会会长乔龙德以及中国建材联合会副会长、中国水泥协会会长雷前治一行拜访海螺集团,就今年以来水泥市场的表现及对未来的发展做了充分交流,今年水泥市场价格下跌主要是受经济下行及新增产能释放双向冲击所致,是市场的正常反应,而这种冲击有利于加快结构调整、促进市场优胜劣汰,市场新的格局正在形成。总结水泥工业高速发展的同时对新形势下出现的问题及时修正也是必要的,针对水泥区域市场的特征,提出在下一阶段市场运作应该遵循:”区域协同,合理定价”,避免市场在更大范围、更大幅度的下滑。这一市场主导思想得到共识,为年末的市场运作奠定了基础。

此次水泥市场拉升是在三大市场展开,由区域主导企业挑头,虽然不到一个月,但在市场运作上可圈可点。今年4季度走势如何,明年会如何发展,是大家所关心的焦点。数字水泥从数字起家,长期坚持不懈地跟踪水泥市场走向,根据市场运行轨迹对未来做出预期。所幸,无论是资本市场,还是行业媒体都在水泥市场跟踪、研究方面投入大量力量,水泥市场的研究团队正在形成,它将伴随水泥工业的发展共同成长。

广州市场

广州市,我国三大水泥市场 ── 珠三角市场的核心区域,除2009年和今年外,广州价格一直高于全国价格,2012年受地区经济发展影响,价格出现大幅波动, 1~8月广东省固定资产投资增速仅为9.6%,低于全国9个百分点,投资的急速下滑,使水泥市场需求大幅减弱,市场价格应声而落,8月底的价格275元/吨,较年初跌掉125元/吨,跌幅超过30%。

华润是进入水泥业的黑马,回归H股后一直有良好的表现,受到市场热捧。

但8月股价急度下挫到3.42元/吨,如此的股价使华润始料不及,较2月6.53元/股跌去近一半,比水泥市场价格跌的还快、还陡。华润曾在2009年9月西江枯水断流使水泥物流受到影响,遭至业绩下滑;而今年需求不振、市场跳水、股价直落,让一路高歌的华润感受到了水泥市场的”寒冬”。

8月27日英德龙山水泥一声”轰隆”,随后在此区域的13条线停产整顿,使市场的供需关系发生了变化,饱受煎熬的市场开始出现转机。

9月初,广东珠三角熟料和水泥价格均出现上调,熟料上调30元/吨,水泥上调10~15元/吨,推动价格上涨的最直接因素是清远矿山开采受限,英德地区13条生产线基本全部处于停产状态;其二,台风和雨水天气过后,进入施工旺季,市场需求明显回升,发货量环比上升;其三,市场激烈竞争使相当部分企业亏损,提价欲望强烈。

进入9月中,市场仍有不错表现,价格再度微调,并带动周边地区价格上调;

9月底,广州P.O 42.5散主流到位价拉升到360~370元/吨,价格持续上涨原因:一是,珠三角熟料市场紧俏,企业库位不高;二是,广西梧州船闸检修,进入广东水运受影响,原本1~2天就可运进,现在需要3~4天;三是,国庆和十八大将至,英德事故后监管严格,炸药供应短缺影响矿山开采。

长三角市场

长三角是我国最大水泥市场,市场风向标,对全国市场走向有重要引导作用,这是其一;还有一点,我国水泥产业超级航母 ── 海螺水泥、中建材在这里有”一拼”,十五造就海螺,十一五成就中建材,十二五在国家经济转型,产业结构调整的大背景下,两家企业如何应对市场下滑、产能过剩局面摆在面前。

长三角经济总量大、也是拉动经济的火车头,是中国水泥工业发展做早、最快地区,也是市场竞争最为激烈地区,从价格走势看:

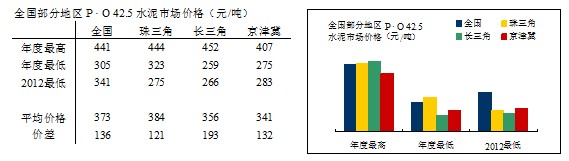

仅2003、2011年水泥价格高于全国平均水平

2011年价格较2010年上升96元/吨

2012年价格较2011年下跌121元/吨

2012年8月底266元/吨,逼近历史价格底线

2011、2012年水泥价格好比坐上了过山车,在长三角做水泥企业不容易,在这里的企业经过大风大浪,上一轮是在2005年,有过惨痛教训的经历者们在市场上容易形成共识,2011年市场价格大幅提升的地区长三角赢得盆满钵满,2012年市场发生了变化:

国家经济转型,市场需求放缓,市场下行

新增产能急剧集中释放,供需关系恶化

另一方面市场主导企业的规模、产能也发生了变化:

海螺3条万吨线,4条5000 t/d线投放市场

南方水泥在安徽收购4家企业11条线1,500吨熟料产能

在长三角区域,海螺50多条线,熟料产能9,000万吨;粉磨站,30多家,水泥粉磨能力1亿吨;中建材 80多条线,熟料产能8,000万吨。

我们清楚地看到超一流的水泥航母云集长三角,形成两军对垒局面,毫无疑问,大规模的企业对市场的操控能力强,这在其他地区是做不到的,面对膨胀的产能必然要寻找出路。在急剧变化的市场,去年还是”合伙挣钱”,今年没办法”为生存而战”。面对市场下滑、产能过剩的最好利器是优胜劣汰,这是市场法则,而市场经过充分竞争又重新回到谈判桌上,形成新的共识,这是市场经济逻辑:

2012年1月长三角市场价格420元/吨,经过几度轮番轰炸,8月跌到266元/吨,跌去了154元/吨,几经较量过后,进一步下跌动力已显不足。

南方水泥抓住机会再度”出山”,9月是旺季前沿,必须建立市场信心,在主控区领涨(要付出代价),影响周边区域。南方水泥在浙江、江西、湖南拥有一定市场话语权;江苏苏南市场的表现最为关键;安徽沿江的配合至关重要,这是对长三角市场的基本定位。

南方水泥从8月底首先在湖南进行小幅拉升,继而在江西、浙江推进,但苏南和安徽地区仍按兵不动,虽然没有达到预期,但小试牛刀扭转了市场价格单边下行轨迹,为后市上扬、扩大区域做出铺垫,放出了市场信号,这是建立市场信心的关键信号。

9月中旬,市场开始出现转机,胶着的市场发生变数,安徽铜陵、宣城、马鞍山等沿江熟料和水泥价格上调10~20元/吨,主要是需求增加,企业库位下降所致;产能最为集中的巢湖熟料价格上调15元/吨。实际上安徽出货的顺畅也有苏南地区企业对市场所做的贡献,让出部分市场份额为旺季提价创造条件。

安徽沿江价格的上调传递到最为敏感的苏南地区,减少了对冲击市场的担忧,企业间形成共识,南京及苏(州)、(无)锡、常(州)等地水泥和熟料价格同时小幅上调10~20元/吨,安徽、苏南地区价格上涨出现联动,拉开了旺季提价的序曲。

9月下旬,安徽、江苏、福建、江西以及浙江部分地区价格继续小幅上

调,在短时间内价格持续上涨主要原因:一是,进入9月下旬,需求有所好转;二是,前期价格较低,相当部分企业处于亏损,扭亏意愿强烈,旺季限产提价可行;三是,龙头企业价格上涨给其他企业提振信心。

同时我们从网上看到海螺市场的压力也在减轻,销售任务如期完成,这为市场后期进一步向好提供了条件。我们初步看到长三角企业抓住了这一轮市场提价机会,以点带面 ── ”星星之火,可以燎原”。

京津冀市场

京津冀是我国最大的北方地区水泥市场,市场的主导者是冀东和金隅,两家企业自2007年起开始对市场整合,金隅在这一区域出手早、下手快,通过并购太行、鼎新、振兴,迅速进入邯郸、石家庄、天津地区,而后又在张家口、保定建设新线,沧州建设大规模粉磨站;冀东在唐山握有重兵,面对金隅的快速进入,果断在邢台、保定出手,加强在承德的产能规模,并在山西太原和河北石家庄间的要道阳泉建设7200 t/d生产线,东可出西可进,两家的布局基本控制了市场。

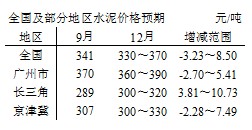

京津冀市场相对稳定,起伏不大。长三角市场的价格起伏最大,年度间价格差接近200元/吨,这样的市场环境使企业的经营受到巨大挑战,而正是这样的市场培育出市场竞争能力最强的企业。京津冀市场价格上限略超400元/吨,远低于其他地区,而平均价格最低,可以说京津冀地区通过市场运作价格仍有提升空间。

看一下北京地区提价的记录,2011年3月大幅提价100元/吨至525元/吨,坚持不到两个月流产;2012年3月再度提产80元/吨至500元/吨,不出两个月再度付诸东流,而纵观华东市场今年几度提价,价格都在20元/左右,回到前面的市场策略:”区域协同,合理定价”。因为水泥是区域产品,成本主要为两部分,生产成本与物流成本,区域协同的保证,关键在于定价,定价的关键在于区域间的物流成本,物流成本就是定价的最重要参照条件。

经过几度酝酿,9月26日,在主导企业推动下,京津冀地区水泥价格再度上调,北京50元/吨,石家庄30元/吨,天津由于市场需求不振,新进入粉磨企业较多,熟料来源渠道众多,大多数企业仍维持原价静观后市变数再做调整。对此,数字水泥分析员王晓亮指出:北京市场价格上调幅度较大,后期全部执行到位比较困难,估计能上调20~30元/吨;天津地区价格国庆期间将以平稳为主,节后随着需求增加以及京冀上调成功,才能实施上调,目前下游需求较弱,先上调价格的企业必然丢失客户,各企业都比较谨慎,多数是维稳观望心态。王的分析有一定道理。

后市看涨

价格一涨,对后市的预期接踵而来。本次价格的上涨,是旺季来临与国家出台积极投资政策相呼应,可以说这有2008年4万亿投资和2011年限产的组合成分,不管效果如何,应该肯定9月的市场价格翻盘是成功的,超预期的 ── 其关键是坚决贯彻执行”区域协同,合理定价”这一市场原则,在政策、季节向好的背景下,处于长期市场竞争中的企业也有竞合、获利的要求,”区域协同,合理定价”成为市场运作成功的基本底线。

按2012年1~8月走势,全年水泥产量增速不会低于5%,9~12月的月度平均产量都应在2亿吨以上。在目前需求条件下,合理控制产能发挥,价格还有一定上涨空间,在两广、华东(山东除外)和京冀地区的价格普涨下,西南地区也有上涨要求,所以年内全国水泥价格会有小幅上扬趋势。

广州先期水泥价格已大幅上涨,能够维持目前价格已是胜算,其 特点:华润、海螺、台泥市场主控力量强,从历史价格看,维持在现价格平台上不是难事;长三角市场价格最具弹性,海螺、南方两家独大,市场运作经验丰富,操控能力强,在下一步的市场运作中,尽管问题不小,困难不少,但经过前期市场的高起高落,在把握市场起伏,价格稳定性方面一定会有可盼预期。由于前期价格压的过低,现行价格反弹也有限,因此,上涨还会有一定空间,预期乐观;京津冀市场12月就将进入淡季,还有两个月的市场机会,所以一定会珍惜这段时机。京津冀是冀东和金隅的核心市场,但前面说到京津冀市场没有经过大起大落,竞争没有像长三角那样激烈,所以在应对市场的变化冀东和金隅要有新招数,要观大局、把大势,求大同存小异。长三角两次拉价的背后,都有失小利获大利的故事,在协同上不能斤斤计较,只能得过且过,两个月的市场行情好比足球上的加时赛,要”踢好最后临门一脚,不能取胜也要打个平局,过个好年”,越过300元/吨应该不成问题,若能挑战330元/吨,应该说是一个好结局。

特点:华润、海螺、台泥市场主控力量强,从历史价格看,维持在现价格平台上不是难事;长三角市场价格最具弹性,海螺、南方两家独大,市场运作经验丰富,操控能力强,在下一步的市场运作中,尽管问题不小,困难不少,但经过前期市场的高起高落,在把握市场起伏,价格稳定性方面一定会有可盼预期。由于前期价格压的过低,现行价格反弹也有限,因此,上涨还会有一定空间,预期乐观;京津冀市场12月就将进入淡季,还有两个月的市场机会,所以一定会珍惜这段时机。京津冀是冀东和金隅的核心市场,但前面说到京津冀市场没有经过大起大落,竞争没有像长三角那样激烈,所以在应对市场的变化冀东和金隅要有新招数,要观大局、把大势,求大同存小异。长三角两次拉价的背后,都有失小利获大利的故事,在协同上不能斤斤计较,只能得过且过,两个月的市场行情好比足球上的加时赛,要”踢好最后临门一脚,不能取胜也要打个平局,过个好年”,越过300元/吨应该不成问题,若能挑战330元/吨,应该说是一个好结局。

旺季到来之前,全国三大主市场区市场主导企业抓住政策面、市场面的变化,率先领涨价格,为今年一路下滑的市场带来了转机,这是大企业的力量,中南、西南市场已经或正在跟进,节后价格再度向下的概率应该不大,前期被打压的价格会得到修复,但一定要紧扣、把握”区域协同、合理定价”这一原则,只有这样,市场才可稳定持久。

2013年,是新任政府的第一年,应该是好年景,还有两个比较确定的因素,一是,水泥新线建设收官之年,新增产能将被“冻结”;二是,今年新批固定资产投资项目明年兑现;加之新政实施,几个有利条件形成合力是水泥大年。不利因素 ── 产能过剩,只要产业能够理性对待,四两拨千斤通过控制产能就能化解。

市场的力量是巨大的,无论产业、企业都无法左右,但可以顺势而为,借势而进,市场上行,获取利润;市场下行,结构调整;应该说2011年、2012年市场都走到了极端,经济的走向,行业的进步,企业的发展确实值得深度研究 ── 借助资本,运作市场,创造价值应该是产业健康发展必须做好的一门功课。

(责任编辑:zhoulinjie)