本文首发于FT中文网

来源:张明宏观金融研究

2019年3月底,国家外汇管理局公布了2018年全年的国际收支数据。2018年延续了2017年的国际收支双顺差格局,全年经常账户与非储备性质金融账户的顺差分别达到491与1306亿美元。

从季度数据来看,2018年经常账户与非储备性质金融账户出现了有趣的此消彼长型对称性格局:2018年第一季度至第四季度,中国的经常账户余额逐季上升,分别为-341、53、233与546亿美元,中国的非储备性质金融账户余额逐季下降,分别为989、300、140与-123亿美元。2018年四个季度的误差与遗漏项均出现资本净流出,全年累计规模达到1602亿美元,且下半年净流出规模(1104亿美元)显著高于上半年(498亿美元)。

国际储备在2018年上半年累计增长了501亿美元,而在2018年下半年累计下降了312亿美元。与2018年上半年相比,2018年下半年呈现出非储备性质金融账户顺差下降甚至逆转、错误与遗漏项净流出加大、国际储备由升转降等特征,这均与2018年下半年人民币兑美元汇率显著贬值有关。

回顾多年以来中国国际收支数据的演变,我们可以发现,从2015年起至今,中国国际收支结构似乎正在发生如下重要的结构性变化:

第一,2015年至今,中国的经常账户顺差无论是绝对规模还是相对占比均呈现出持续下降趋势,并可能在2019年转为全年逆差。2015年至2018年,中国经常账户顺差分别为3042、2022、1951与491亿美元,经常账户占GDP比率分别为2.8%、1.8%、1.6%与0.4%(图1)。在2018年第1季度,中国更是在2001年第2季度以来首次出现了经常账户逆差。

我们可以从经常账户细项结构、国内储蓄投资缺口与实际有效汇率升值这三个视角来分析中国经常账户顺差的趋势性下降。

从经常账户细项结构来看,经常账户顺差下降的主要原因是货物贸易顺差的下降与服务贸易逆差的上升。中国货物贸易顺差绝对额在2015年达到过5762亿美元的顶峰,但到2018年已经回落至3952亿美元。中国服务贸易逆差在2007年至2012年这六年间年均仅为313亿美元,但在2013年至2018年这六年间年均高达2233亿美元。在2018年,中国服务贸易逆差更是达到2922亿美元的历史性高点。

从国内储蓄投资缺口来看,中国储蓄率由2008年的50.8%逐渐下降至2017年的46.4%,而投资率则由2008年的43.2%微升至2017年的44.4%,国内储蓄投资缺口占GDP的比率则由2008年的7.6%下降至2017年的2.0%。不难看出,中国国内储蓄投资缺口的缩小主要源自储蓄率的下降,而非投资率的上升。

从实际有效汇率升值来看,根据BIS的测算,人民币实际有效汇率指数由2007年12月的90.19上升至2018年12月的122.89,累计升值幅度达到36%。本币实际有效汇率的显著升值自然会导致经常账户顺差缩小。

我们也可以从上述三个视角来分析未来一段时间中国经常账户余额的变动。从经常账户细项来看,短期内中美贸易谈判的进展(中国将会显著增加从美国的商品进口)将会造成货物贸易顺差显著下降,而人均收入的提高与国内服务品市场的落后造成服务贸易逆差继续增长,这意味着经常账户余额可能继续下降。从国内储蓄投资缺口来看,人口老龄化与居民部门杠杆率上升过快,将会造成居民部门储蓄显著下降。从实际有效汇率来看,尽管近期人民币兑美元名义汇率呈现双边波动格局,但未来只要中国经济增速继续持续高于全球,人民币实际有效汇率整体上仍将呈现升值格局。终上所述,未来一段时间内中国的经常账户余额将会继续下降,甚至不排除从持续顺差转变为持续逆差的可能。而在2019年,受中美贸易谈判导致的中国显著增加从美进口影响,中国可能继1993年之后首次出现年度经常账户逆差。

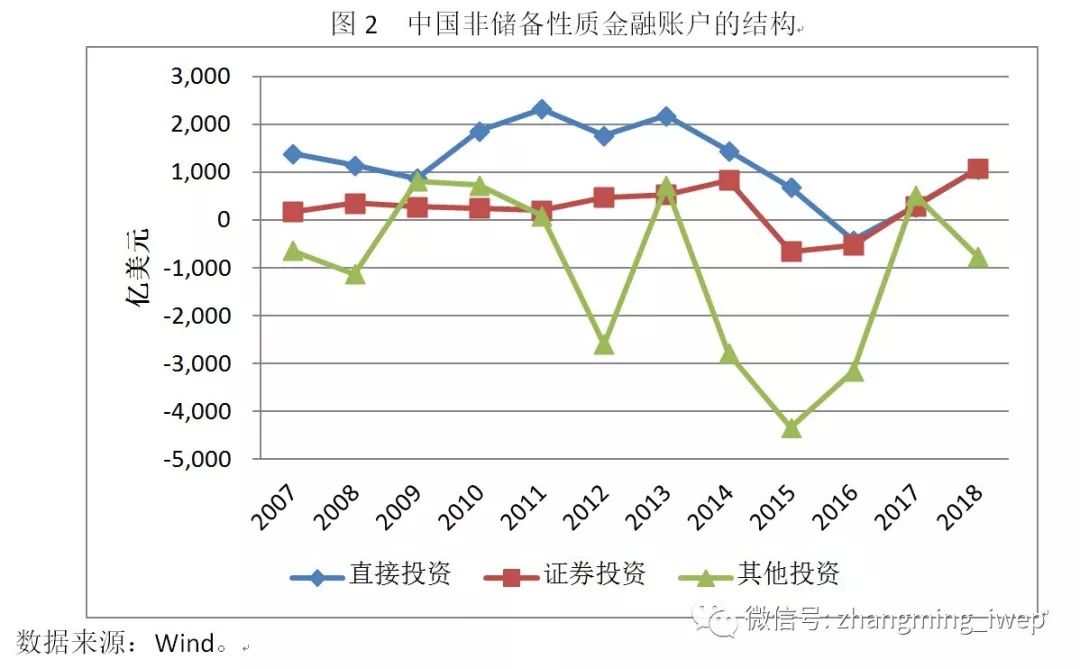

第二,2015年至今,中国非储备性质金融账户呈现出由较大规模逆差转为较小规模顺差的特点,且证券投资项下净流入所扮演的角色日益重要。2015年至2018年,中国非储备性质金融账户余额分别为-4345、-4161、1095与1306亿美元,非储备性质金融账户占GDP比率分别为-3.9%、-3.7%、0.9%与0.9%。2018年与2015年相比,在非储备性质金融账户之下,直接投资、证券投资与其他投资的净流入分别增长了389、1732与3570亿美元。换言之,中国非储备性质金融账户余额之所以能够由2015年-4345亿美元的历史性流出峰值回升至2018年的1306亿美元,最重要的因素是其他投资项的变动,但证券投资项的变动也扮演了较为重要的角色(图2)。

2018年,在非储备性质金融账户下,直接投资与证券投资净流入分别达到1070与1067亿美元(事实上,2016年至2018年这三年,中国直接投资与证券投资这两项的余额都相当接近)。在过去相当长时间内,直接投资项净流入一直是中国非储备性质金融账户顺差的主要来源。而在最近几年内,受中国对外直接投资增长强劲、国内要素成本上升、针对外商投资企业的优惠政策弱化等因素影响,中国直接投资净流入一度由2011年2317亿美元的年度峰值下降至2016年的-417亿美元。近两年直接投资项的净流入回升,主要原因其实是中国政府显著加强了对对外直接投资的管制所致。与之相对应的则是,最近一段时间以来,中国政府显著加大了国内银行间债券市场与股票市场对外国投资者的开放力度,这造成证券投资项下净流入的显著增长,由2015年的-665亿美元上升至2018年1067亿美元的历史性峰值。

展望未来,直接投资项与其他投资项下的资本流动可能呈现出双向波动特征,而受到中国政府加快开放国内金融市场与金融机构影响,证券投资项下的资本净流入则可能呈现出持续上升特征。综上所述,在未来几年,中国可能面临由证券投资项净流入所主导的非储备性质金融账户顺差格局。

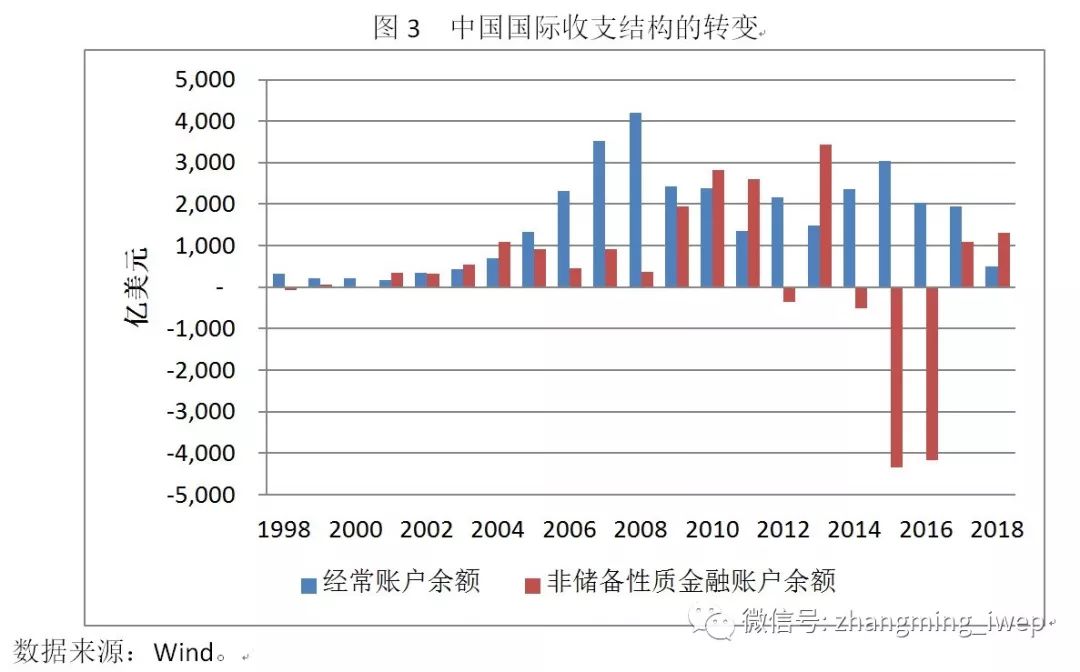

上述分析,意味着可能从2019年起,中国国际收支结构将发生重要反转。如图3所示,在1999年至2011年期间,中国出现了连续13年的经常账户与非储备性质金融账户双顺差格局。此外在2013、2017与2018年,双顺差格局再次出现。而在2012年以及2014年至2016年期间,中国则出现了经常账户顺差与非储备性质金融账户逆差的“一顺一逆”格局。而从2019年起,中国国际收支则可能出现经常账户逆差与非储备性质金融账户顺差的全新“一逆一顺”新组合。

国际收支的不同结构,对宏观金融稳定有着不同的影响。

例如,在国际收支双顺差阶段,中国经济面临持续的外部流动性流入,这至少将会造成如下三种结果:一是外汇占款成为中国央行投放基础货币的主要渠道,央行还不得不通过特定手段(例如发行央票与提高法定存款准备金率)来冲销过剩的外汇占款;二是人民币整体上面临升值压力;三是国内资产价格整体上面临上涨压力。

又如,在经常账户顺差与非储备性质金融账户逆差阶段,中国经济面临着国际资本净流入与净流出相互交替的局面。在这种局面下,宏观金融稳定问题发生了深刻变化:其一,外汇占款不再是稳定的基础货币发行渠道,中国央行开始通过频繁的公开市场操作与降低存款准备金率来发放基础货币;其二,人民币兑美元汇率由单边升值状态转变为双向波动状态;其三,国内资产价格不再因为流动性过剩的推动而面临单边上涨压力,故而波动性显著上升。

然而,随着中国国际收支进入经常账户逆差与非储备性质金融账户顺差的“新常态”,中国经济将在宏观金融稳定问题上面临更为严峻的挑战。这是因为,相对于更加稳定的经常账户,非储备性质金融账户余额的波动性更强,完全可能因为短期资本流动的变化而在顺差与逆差之间相互转换。这就意味着,在未来,中国国际收支可能在“一逆一顺”(经常账户逆差+非储备性质金融账户顺差)与“双逆差”(经常账户逆差+非储备性质金融账户逆差)之间交替,这将加剧中国央行货币政策操作的难度,也将进一步提高人民币汇率与国内资产价格的波动性。

目前市场上开始流行这样一种说法,随着中国经济开始面临持续的经常账户逆差,中国政府将不得不加大国内金融市场的开放力度,因为中国经济越来越需要外国资金来平衡国际收支。从理论上或者表面上来看,这一点似乎是事实,也即经常账户逆差需要非储备性质金融账户顺差来加以平衡。然而事实上,无论是本国投资者还是外国投资者所主导的短期资本流动,都具有很强的顺周期特征。换言之,本国资金与外国资金在金融账户下很可能会同时流入或同时流出,而不会像很多人所认为的那样一正一反相互抵消。这就意味着,随着经常账户由持续顺差转为持续逆差,未来短期资本流动变动对中国货币政策、国内资产价格与人民币汇率的冲击将会变得更加剧烈,这无疑会加大中国央行与金融监管当局的管理难度。

这也意味着,中国政府不要轻易放弃资本账户管制。未来,在中国经济面临经常账户逆差与非储备性质金融账户逆差的“双赤字”冲击之时,如果使用外汇储备来稳定汇率,外汇储备可能消耗得更快。因此,通过资本流动管制来抑制短期资本持续大幅外流,有助于帮助有关部门更好地稳定汇率与国内资产价格。简言之,未来我们可以加快国内金融市场的开放程度,但不要轻易开放资本账户。适度的资本账户管制将是稳定中国国际收支状况、捍卫国内金融市场开放成果、避免系统性金融危机爆发的最后防火墙,中国政府应该在相当长的时间内保留这一重要的政策工具。

(笔者为中国社科院世经政所研究员、平安证券首席经济学家)

(责任编辑:lixuezhen)