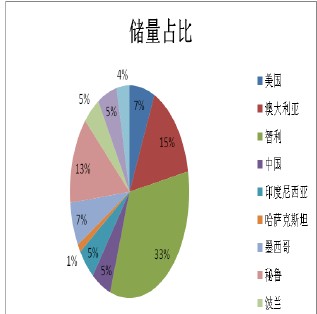

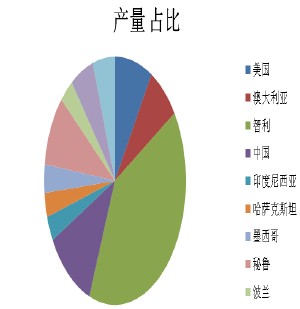

从铜矿产能分布来看,南美国家尤其是智利处于垄断地位,前10名中有5家智利矿,前20名中有8家智利矿。由于国际矿业巨头近年来的大规模并购行为,更多的矿产资源并不完全掌握在这些国家手里,一些国际大型矿业跨国公司头才是这些铜矿的实际控制人。

图表1:全球铜储量占比

图表2:全球铜产量占比

有色金属勘探开发的力度主要跟随有色金属价格而波动,当有色金属价格上涨阶段,上游矿产公司有动力进行更多的勘探开发投入,当有色金属价格下跌时,上游矿产公司出于对前景的担忧而降低勘探开发投入。

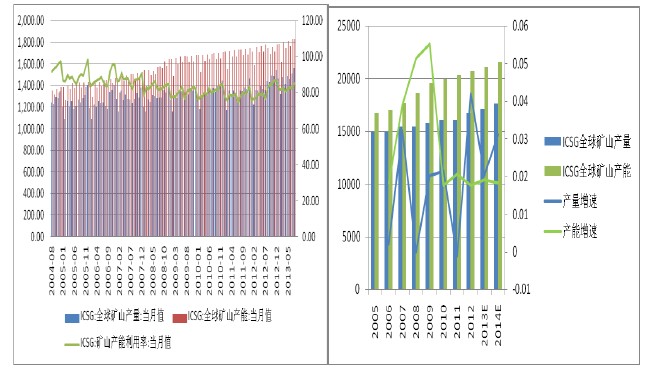

图表3:今年全球矿山产能增长幅度小于产量增长幅度,我们预测产能增速将趋于平缓

虽然近年来在铜矿勘探上投入较多,但新增储量并不明显,主要原因是一方面,随着勘探区域的扩大,一些更偏远更艰苦的地区被纳入勘探范围,勘探的难度在增加;另一方面,勘探自身的各种成本快速提高,使得勘探投入的单位成本大大增加。并且随着进入一些高政治风险国家,如非洲地区国家,政局的不稳定使得储量的计算将会大大滞后,未来存在一定的储量发现追溯可能。总体来看,铜勘探难度和成本的上升使得储量增速小于产量增速,对未来铜的供给会产生一定的隐忧。

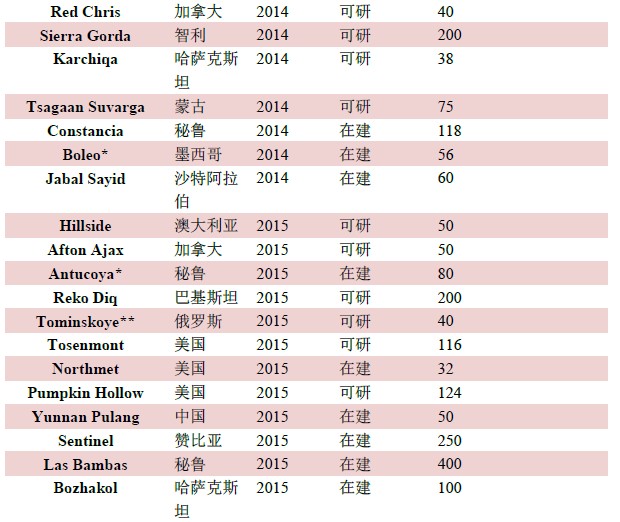

不过2006、2007年铜价大涨刺激了矿山企业的扩张,5年一个建设周期,我们预计未来的几年中铜矿山的供给还会明显增加。

图表4:2013-2015年全球主要新建铜矿

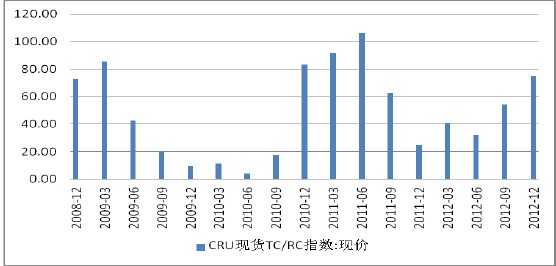

铜精矿加工费(TC)和精炼费(RC)是矿产商和贸易商向冶炼厂支付的,将精矿加工成精炼铜的费用。年度TC/RC走高表明铜精矿的供应量在增加,将大幅增加精炼铜的供给。而该费用走低则反映出铜精矿市场持续紧张,因矿产量增加的速度没能赶上冶炼产能增加的速度。

铜冶炼加工成本在不断增加(包括原材料、环保、电力、人工等多方面),冶炼企业需要向上游矿山企业转移一部分成本压力。但是铜冶炼产能的不断扩张使得铜冶炼产能利用率仍将在中期内维持在低位,这构成了加工费难以持续走高。

市场关于2014年长单加工费的涨价传言纷杂,矿山表示2014年长单将在80美元/吨8.0美分/磅一线,而国内炼厂主流期望将长单加工费签在95美元/吨9.5美分/磅上方,买卖双方表现出一定分歧。

图表5:CRU指数今年以来持续走高

中国70%以上的铜精矿需从国际市场进口,因此国内的大型铜冶炼企业会受到国际矿业巨头的影响,缺乏一定的话语权,这其中还包括铜矿加工费的定价。

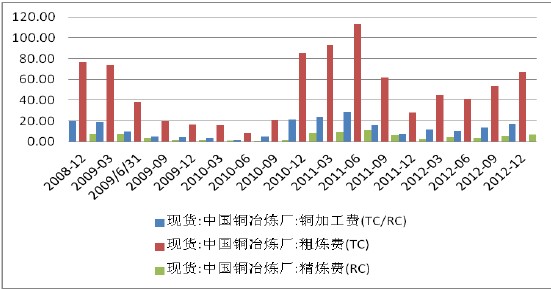

图表6:国内铜加工费增长

2013年11月18日,据路透消息,中国江西铜业公司与美国自由港公司达成协议,2014年铜精矿加工费、精炼费分别为每吨92美元和每磅9.2美分,较2013年的每吨70美元和每磅7美分的价格上涨31%。随着全球铜精矿项目投产高峰期的来临,铜精矿加工费在2014年有望继续攀升。冶炼费的增长促进铜精矿的生产,国内供大于求的局面持续,进一步压制铜价反弹力度。

(责任编辑:lixuezhen)