作者:闫卫东,孙春强 徐曙光,林博磊

单位:国土资源部信息中心

来源:《中国矿业》杂志

2017年以来,在发达国家制造业强劲回归、贸易回升以及发展中经济体稳定增长推动下,世界经济出现全面复苏。全球矿业在经历连续四年低迷之后出现回暖迹象。国际矿产品价格大幅反弹,锌、铜、钴等价格创多年来新高。矿业公司实现扭亏为盈,融资不再那么困难,并购意愿上升。矿业受到各国普遍重视,对经济的拉动力回升。重要矿产资源国频繁调整矿业政策,主要是提高矿产资源税费以改善财政困难。展望2018年,全球矿业仍然面临周期性经济波动、地区冲突和政策制约的风险。

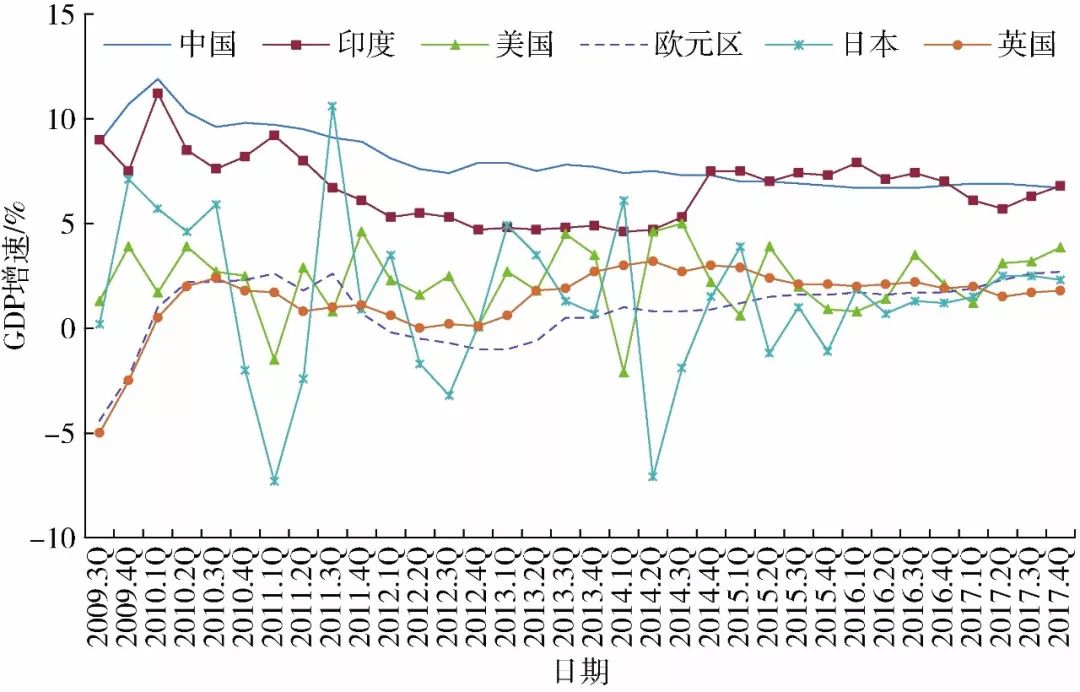

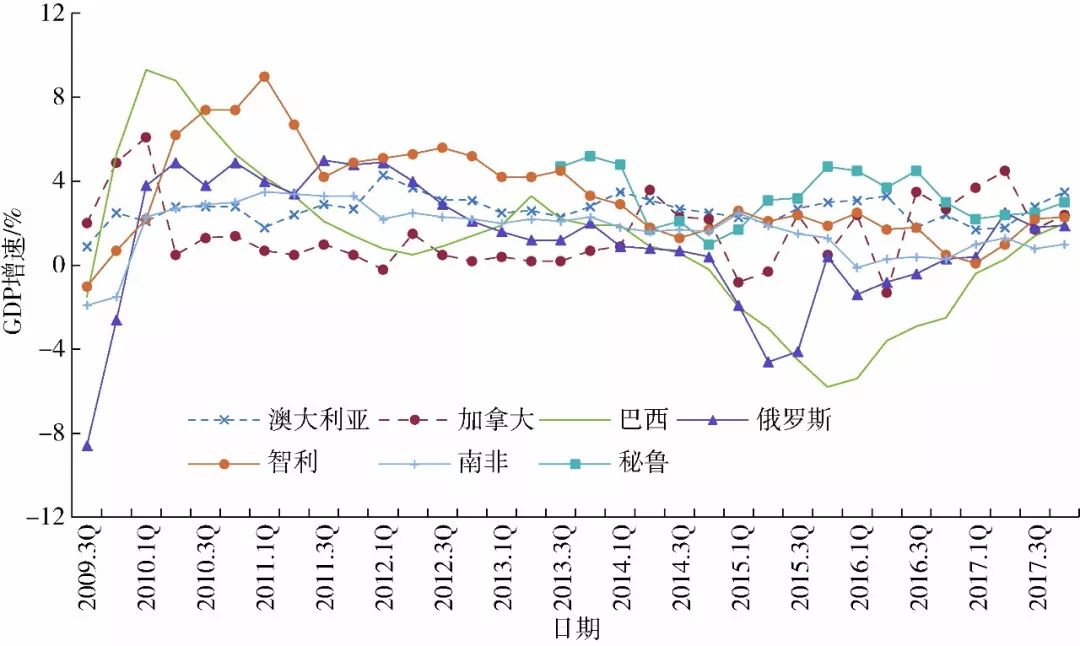

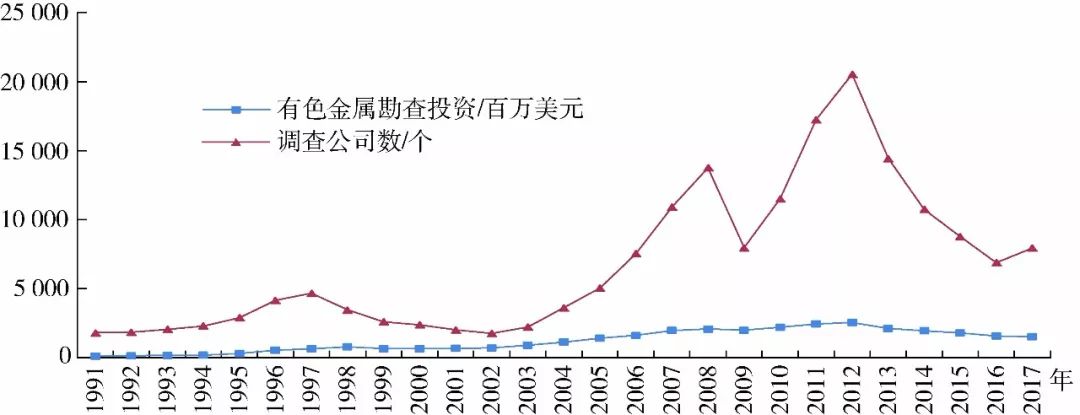

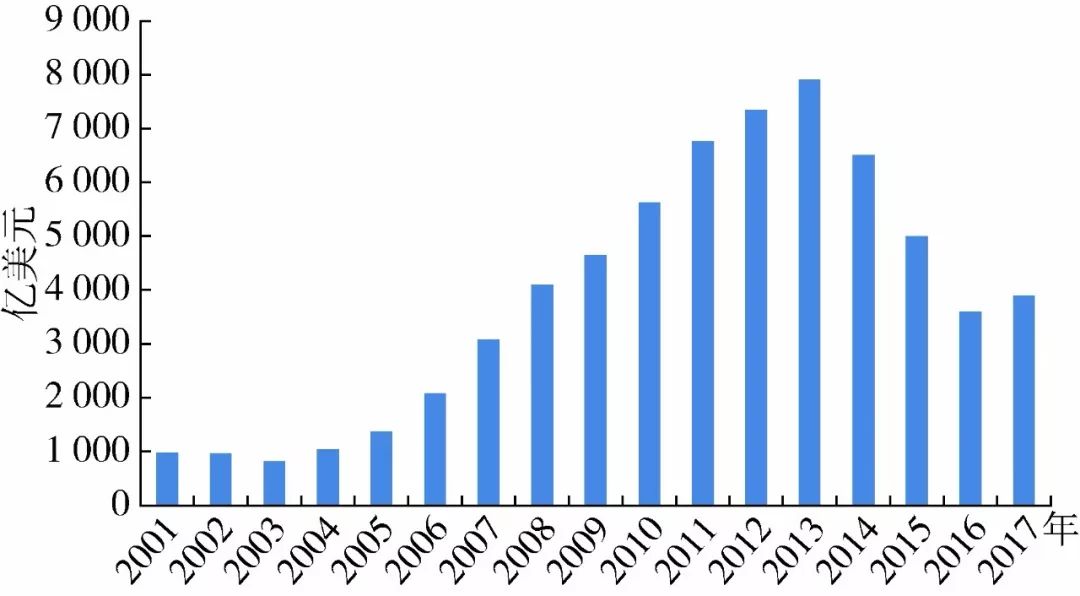

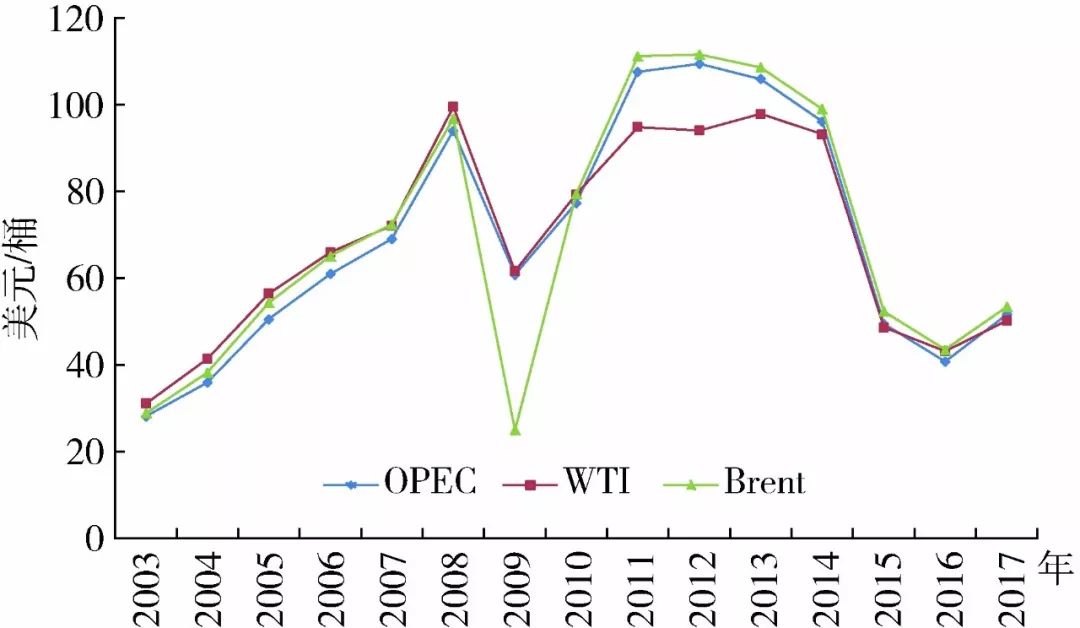

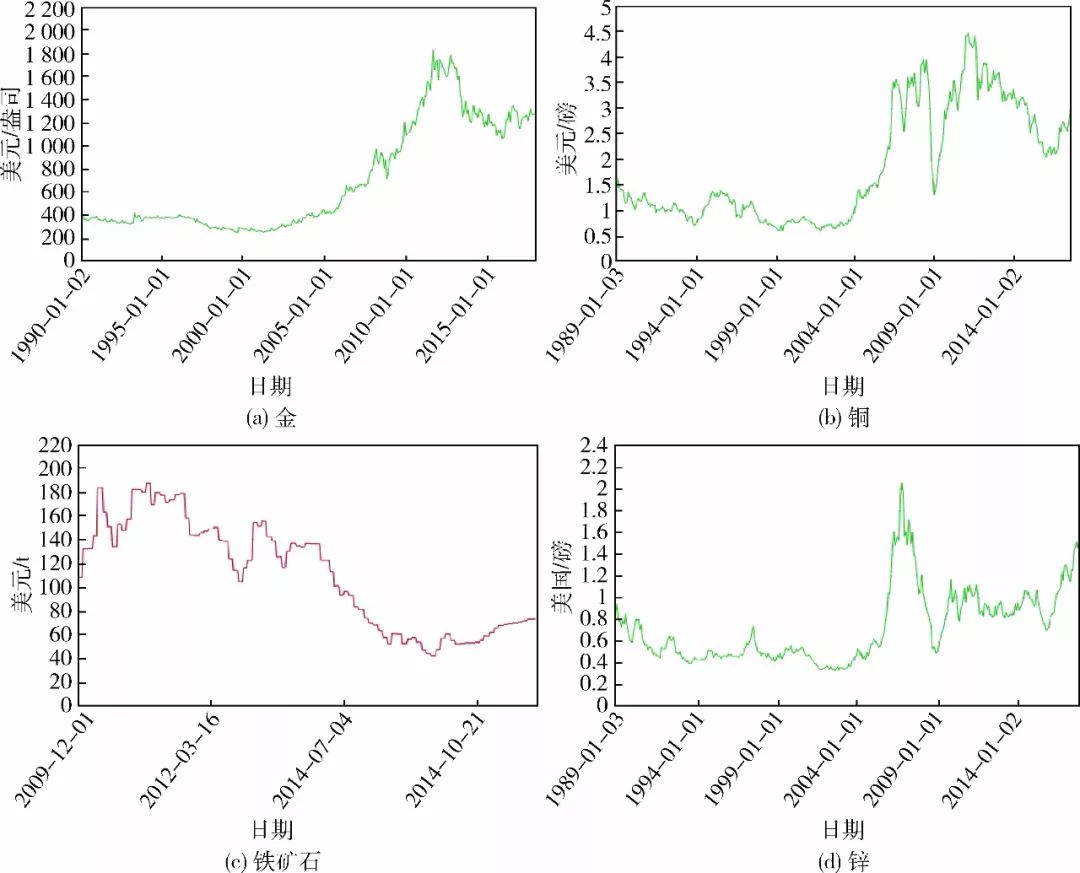

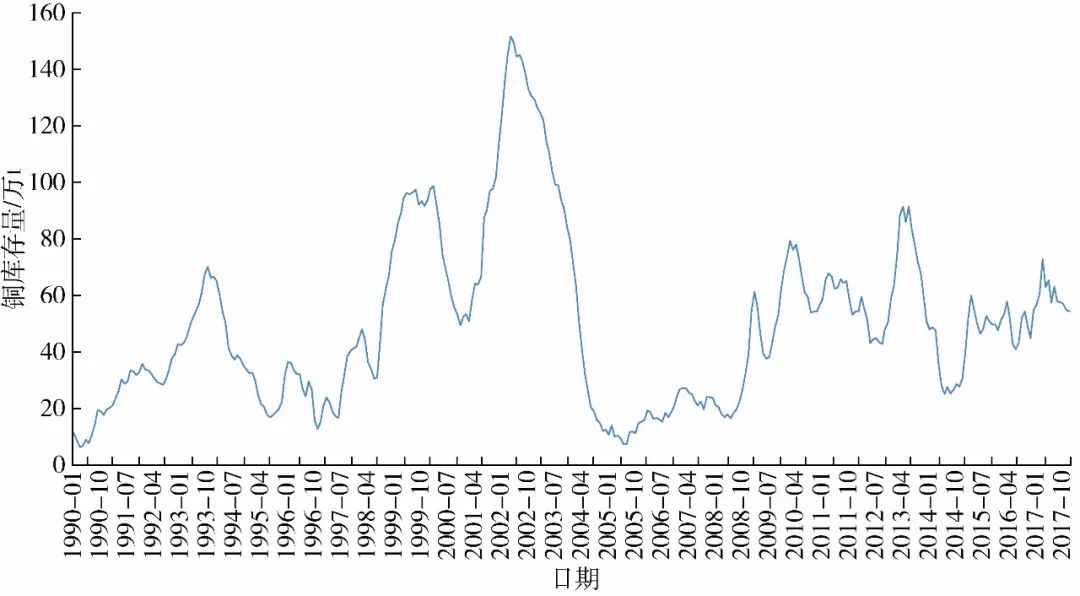

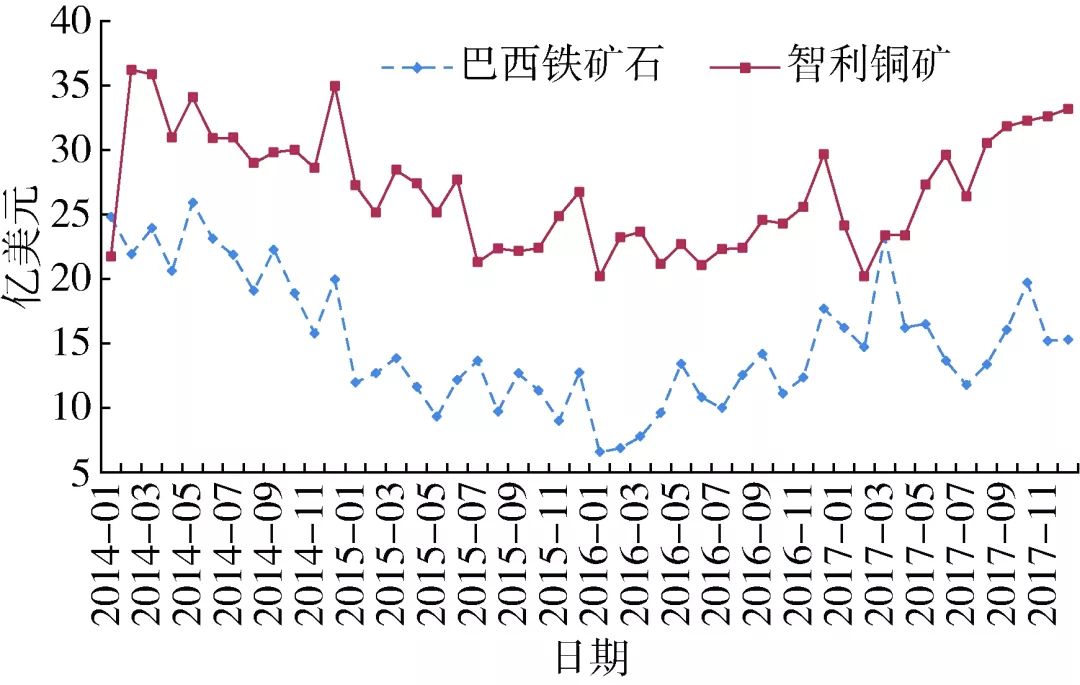

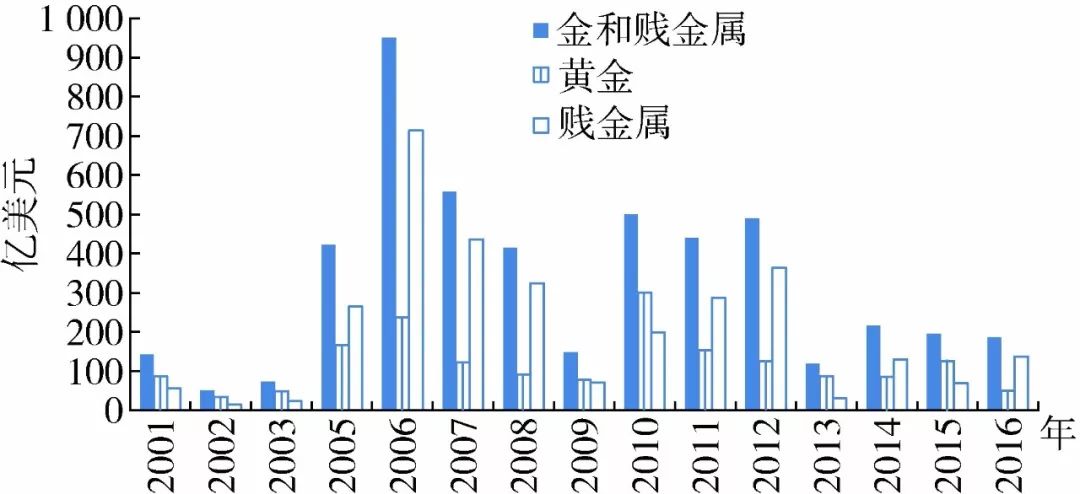

全球制造业增长强劲带动世界经济全面复苏。据中国物流与采购联合会发布的数据,2017年,全球制造业PMI均值达到54.7%的较高水平。摩根大通全球制造和服务业指数显示生产增速创2015年3月份以来新高。美国、日本、德国等主要经济体PMI指数都在荣枯线以上,德国11月份PMI甚至达到了62.5。在经济增长的同时,一些国家还出现了低通胀和低失业率现象。 国际货币基金组织(IMF)在2017年10月份发布的《世界经济展望》报告中上调全球经济增长预期,将2017年增速从3.5%提升至3.6%,2018年增幅从3.6%提升至3.7%(表1)。 表1 IMF上调今明两年世界经济增长预期 IMF预计,发达经济体2017年增长2.2%,2018年增长2.0%。其中,美国分别增长2.2%、2.3%,欧元区分别增长2.1%、1.9%,日本分别增长1.5%、0.7%,英国分别增长1.7%、1.5%,加拿大分别增长3.0%、2.1%。 新兴和发展中经济体2017年增长4.6%,2018年增长4.9%。其中,中国分别增长6.8%、6.5%,俄罗斯分别增长1.8%、1.6%,巴西分别增长0.7%、1.5%,印度分别增长6.7%、7.4%,南非分别增长0.7%、1.1%。 从区域上看,滨印度洋国家经济增幅普遍较快,特别是印度、缅甸、孟加拉国等南亚国家,以及埃塞俄比亚、坦桑尼亚等东非国家。几内亚湾国家,比如刚果(布)、科特迪瓦、加纳等国家经济增幅也非常快。 分季度看,发达经济体中美国、欧元区、日本过去一年来逐季向好,英国则小幅回落。中国经济逐步企稳,而印度则连续四个季度经济增幅下滑后在2017年第三季度开始回升(图1)。 欧佩克国家中,利比亚经济将出现大幅回升,而委内瑞拉依然困难重重, 2018年经济仍将出现萎缩,但降幅趋缓。其他欧佩克国家如印度尼西亚、伊朗、阿联酋经济增速在3%~10%之间,尼日利亚等国则低于3%。 重要矿产资源国中,俄罗斯经济复苏加快,巴西在2017年第二季度GDP增幅转正,秘鲁GDP增速在短暂下滑后逐季好转(图2)。加拿大、南非、智利、澳大利亚2017年GDP增速在1%~3%之间。 2018年,世界经济有望持续增长,除IMF外,世界银行、OECD等组织也上调了2018年世界经济增长预期。但是,世界经济仍然面对着周期性的金融危机的危险,主要是存在资产泡沫、高负债、高物价等风险因素。 在经历4年连续下降之后,2017年全球矿产勘查开发投入出现回升。 2017年10月初,标普全球市场情报机构(S&P Global MarketIntelligence)发布全球勘查预算数据,经对1535家矿业公司的调查,2017年其有色金属勘查预算为79.5亿美元,估计全球有色金属矿产勘查总预算数为84亿美元,较2016年增长14%,为2012年以来首次回升(图3)。 图3 1991~2017年世界有色金属勘查投入变化 据澳大利亚统计局数据计算,2017年前三季度该国矿产勘查投资为12.58亿美元,较2016年同期的10.24亿美元增长23%;钻探进尺618万m,较2016年同期的489万m增长26%。其中,第三季度,该国矿产勘查投资为4.75亿美元,同比增长25.2%。分矿种看,黄金和贱金属回升幅度较大,而铁矿石和其他矿种增幅较小。 海洋油气勘探开发取得新进展。2017年5月,我国在南海试采天然气水合物取得成功,11月份,国务院批准同意将天然气水合物列为新矿种。巴西盐下油气田产量已经占到该国总产量的一半,其中,原油产量为132.7万桶/d,天然气产量为0.52亿m3/d。 厄瓜多尔的卡斯卡维尔、民主刚果的卡库拉和蒙古的哈马戈泰等世界级铜矿勘探取得新进展。卡斯卡维尔铜金矿项目首次宣布资源量,按照0.3%的铜当量边界品位,阿尔帕拉(Alpala)矿床推定和推测矿石资源量为10.8亿t,铜当量品位0.68%;按金属量计算,铜资源量为520万t,金1 230万盎司。卡库拉铜矿新的铜金属资源量为:推定资源量1130万t,铜品位3.23%;推测资源量136万t,铜品位2.26%。蒙古哈马戈泰铜金矿勘探继续取得新成果,其中白山、阿勒坦陶勒盖和网山矿床分别见矿850 m、646 m和264 m,铜品位分别为0.32%、0.51%和0.56%;金品位分别为0.2 g/t、0.87 g/t和1.46g/t。 硬岩型锂矿继续得到勘查公司青睐,发现了一大批世界级矿床,比如民主刚果的曼诺诺(Manono),不但规模大(矿石资源量10亿~12亿t),而且品位高(1.25%~1.5%),被誉为锂矿中的“埃斯康迪达”。与此同时,关于锂矿成矿理论研究也取得重要进展,美国科学家提出巨型锂矿生成与超级火山存在密切的联系。 世界经济全面复苏,全球矿产勘查投入增长,矿业项目开发投资在经历连续4年下滑后也将逐步回升(图4)。 图4 世界矿业开发项目投资预算 受到石油输出国组织(OPEC)与俄罗斯等盟友减产、中东地区冲突以及气候等因素的影响,国际油价实现连续第二个年度上涨。2017年,布伦特原油较2016年上涨17%,收于66.62美元/桶;美国WTI原油价格年度上涨超过11%,年底收于60.10美元/桶。2017年11月份,欧佩克、俄罗斯和其他一些非欧佩克成员国决定延长减产协议。12月份,欧佩克发布的月度原油市场报告中提出,全球原油库存过剩的状况预计将在2018年末重新回到供需平衡(图5)。高盛、瑞银、瑞士信贷等金融机构也看好2018年原油价格,甚至认为布伦特原油可能冲击80美元/桶。 图5 近年来国际原油价格变化情况 世界粗钢产量大幅增长,铁矿石、焦煤等冶金原材料价格大幅上涨。据世界钢铁协会统计,2017年前11个月,世界粗钢产量累计为15.36亿t,同比增长5.4%。发达经济体中,美国、德国粗钢产量分别增长4.1%、2.9%。“一带一路”国家增幅明显,比如越南(86.8%)、匈牙利(51.8%),巴基斯坦(43.4%)、塞尔维亚(27.3%)、保加利亚(26.8%)、伊朗(20.6%)、泰国(16.8%)、土耳其(12.7%)、哈萨克斯坦(7.8%)和印度(6.2%)等。全球“大炼钢铁”带动冶金原材料价格大幅上涨,与2015年11月份的37美元/t相比,2017年底国际铁矿石价格涨幅近100%(图6)。与2年前的73美元/t相比,2017年底炼焦煤价格已经上涨了260%。 图6 主要金属价格走势 2017年,全球有色金属价格涨幅明显。伦敦金属交易所铝价上涨33%,铜上涨30%,铅上涨27%,锌上涨29%,镍价上涨25%。与2016年低点相比,2017年底铜价上涨了60%,主要是因为最大铜生产国智利产量下降,加上伦敦金属交易所、纽约商品交易所和上海期货交易所库存下降(图7)。受到供应持续紧张的影响,锌价上涨了一倍并创10年来最高。稀有、稀土和稀散(“三稀”)矿产等大部分出现供应短缺的现象。近一年来,钴价涨幅超过1倍,钒价超过40%。2017年,镨钕氧化物的价格几乎翻了一番,钕价在8月涨幅就接近1/3。 矿产品价格上涨推动巴西、智利等矿产资源国矿产品出口大幅回升(图8)。2017年,巴西铁矿石出口量和出口额分别为3.84亿t和192亿美元,分别较2016年的3.74亿t和133亿美元增长2.7%和44%。2017年,智利铜出口额预计为335亿美元,较2016年同期的281亿美元增长19.2%。 一些国家相继制定了传统燃油车退出时间表,新能源汽车将成为刚性需求,包括动力电池在内的储能行业发展迅速,与之相关的矿物原材料面临短缺的风险,比如锂、钴等。据嘉能可公司估计,按照2030年电动汽车占市场份额32%计算,到2030年,将新增铜需求量410万t,而2016年电动汽车用铜仅占18%。与2016年相比,将新增110万t的镍,增长56%。而钴消费量将增长三倍,至31.4万t。由于这些矿产短时间内供应不足,对新能源汽车发展构成障碍,反过来刺激传统燃油车市场。 据普华永道公司统计,全球前40家矿业公司总利润从2015年的亏损280亿美元转为赢利200亿美元,总负债从2390亿美元下降为2016年底的2020亿美元。2017年,矿业公司利润继续大幅飙升。据对全球前十大矿业公司的统计,2017年上半年合计净利润165亿美元,是2016年同期的两倍,接近2016年全年的60%。其中,力拓上半年铁矿石部门息税摊销前利润(EBITDA)为56.07亿美元,同比增长63%;淡水河谷EBITDA为70.37亿美元,增长64.2%。2017财年,必和必拓铁矿业务EBITDA为91亿美元,增长62%。 矿业公司利润回升,投资者信心增强,矿业公司市值也出现大幅上升。与两年前相比,必和必拓市值增长了一倍,淡水河谷增长了4倍,力拓增长了2倍,英美集团增长477%,嘉能可公司增长了355%。 2006年以来,全球矿业公司并购总体呈现下降趋势,2016年并购已经降至金融危机时的水平(图9)。 图9 2001~2016年以来全球矿业公司并购变化趋势 但是,2017年全球矿业公司并购出现回升趋势。据安永公司统计,2017年上半年,全球矿业并购额为280亿美元,较2016年同期的146亿美元增长92%;并购案件增长3.3%至222个。12月份,安永公司对矿业和金属公司的一项调查表明,2018年,接近2/3的矿业公司计划进行并购;53%的被调查者认为,未来一年矿业公司并购将持续增长。 矿业公司融资也出现了回升势头。安永公司的统计数据显示,2017年上半年矿业公司融资累计约1 220亿美元,较2016年增长21%。其中第二季度融资为710亿美元,同比增幅为15%;与一季度相比,增长了200亿美元。 无论是发达经济体,还是发展中经济体,都把矿业作为推动经济发展的主要动力,甚至把能源和矿产作为摆脱政治和经济危机的工具,这是近些年来少有的现象。 欧佩克国家谋求经济多元化,矿业成为首要选择。沙特阿拉伯为实现能源安全和供给多元化,决定勘探和开发国内铀矿资源。尼日利亚2018年将投资4 200万美元进行地质调查,并对矿业公司实行减免税收等优惠政策。苏丹、厄瓜多尔等欧佩克国家积极吸引外国投资本国矿业开发。为摆脱西方金融制裁,委内瑞拉甚至以石油和金矿等作为背书发行50亿美元的数字加密货币。 美国总统特朗普就任总统后,履行其竞选承诺,出台多种政策支持矿业发展。2017年3月份,特朗普总统签署“能源独立”的行政命令。7月份,宣布取消奥巴马执政期间实行的限制向海外燃煤电厂提供融资的政策。另外,在租赁联邦土地上,解除奥巴马政府对煤炭租赁联邦土地的禁令。12月份,签署减少关键矿产对外依赖的行政命令,要求简化矿业项目审批流程,加强国内矿产勘探开发,发展下游产业,以减少钴、锂、石墨和稀土等关键矿产的对外依存度。 为促进本国矿业发展,巴西对矿业管理体制进行大刀阔斧的改革。一是撤销矿产开发管理司,成立负责矿业监管的国家矿产局,目的是提高透明度,减少官僚行为。二是提高矿业权利金,将税基从净销售额改为销售总收入,并按照价格变化实行浮动税率。以铁矿石为例:如果价格低于60美元/t,则铁矿权利金税率为2%;价格在60~70美元/t,税率为2.5%;价格在70~80美元/t,税率为3%;价格在80~100美元/t,税率为3.5%;若高于100美元/t,为4%。因为遭到矿业公司反对,铁矿石最高权利金税率从4%调整为3.5%。 其他决定增税和提高税率的国家和地区还很多。比如,西澳州将采金业权利金税率从2.5%提升到3.75%,民主刚果恢复矿业公司进口增值税,坦桑尼亚征收矿产品出口检验税,印度征收黄金销售税,美国拟提高煤炭权利金税率等。 一些国家为加强国家对矿业控制,提高竞争力,已经酝酿或成立国家矿业公司。2017年2月份,玻利维亚成立国家锂矿公司。4月份,智利国家铜业公司成立锂矿分公司。6月份,厄瓜多尔批准成立国家矿业公司。 为加强矿产资源的顶层设计和管理,一些国家成立了专门的机构。比如,2017年3月份哥伦比亚成立了国家水资源委员会;4月份,阿根廷成立了联邦能源委员会。 展望2018年,虽然全球经济被众多国际机构看好,但也有不少悲观的声音。比如,2018年正好处于10年一次的世界金融或经济危机的时间窗上,一些指标已经有所显示,比如全球债务、能源和原材料价格的快速上升,股市泡沫等,当然还有挥之不去的政治风险等。全球风险咨询公司化险资询(Control Risks)年初发布报告称,地缘政治和地区冲突是2018年最大的营商风险,也就是说需要重点防范政治风险。

(责任编辑:lixuezhen)